2024年11月19日

最近的美国大选新闻可能在未来几周占据头条,特朗普总统的第二任期将会加剧全球政策不确定性。目前仍不确定将会实施哪些政策、力度如何以及何时实施,但贸易政策可能会成为关注的重点。

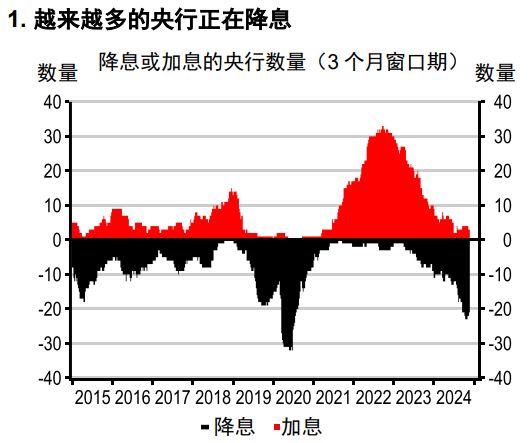

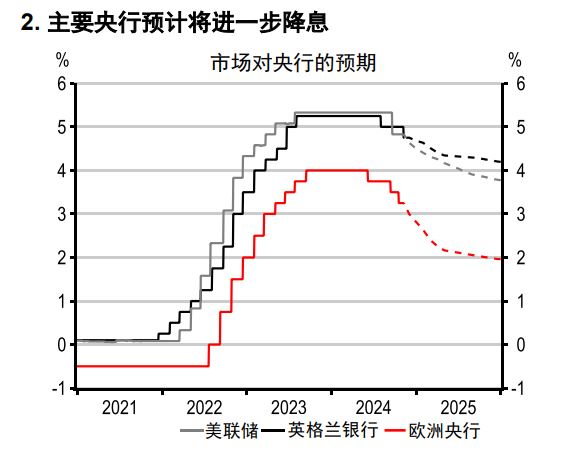

尽管存在这种不确定性,但世界各地的众多央行仍在继续(或开启)降息周期。美联储在 11 月第二次降息——我们预计 12 月将进一步宽松——同时,英格兰银行和欧洲央行也在最近几周实施了降息(图 1 和图 2)。此外,越来越多的央行似乎在竞相追求中性利率,瑞典国家银行和新西兰储备银行也加入了加拿大银行的行列,加快了货币宽松的步伐。

在新兴市场,更多亚洲央行开始放松政策,泰国是最新加入的国家。在拉丁美洲,巴西转向加息的趋势尤为引人注目,值得密切关注——这或许是一个预警信号,表明如果经济增长和/或通胀上升,其他地区可能也会采取类似行动。

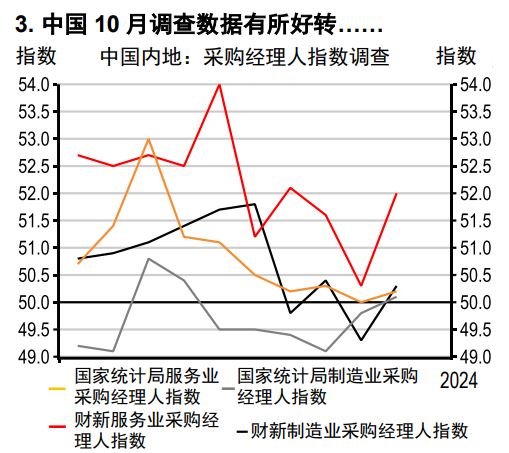

全球经济数据表现尚可。尽管不同地区和行业的前景仍存在明显差异,但最新的全球采购经理人指数数据有所回升,最近的刺激措施似乎对部分中国数据产生了积极影响(图 3 和图 4)。欧洲 经济仍有一些疲软之处,但第三季国内生产总值仍高于预期,调查数据也有所好转。

就行业而言,房地产领域尚未复苏。随着降息措施逐步到位,我们可能会看到房价进一步上涨(主要发达市场的房价已经开始上涨),成交量和建筑活动也有望从目前非常低迷的水平有所改善。

全球通胀数据继续朝着更为有利的方向发展,但风险依然存在。近几个月来,许多商品价格有所上涨,劳动力市场也比几个月前表现出更强的韧性。尽管通胀明显有所缓和,但更具韧性的劳动力市场和需求前景可能促使政策制定者在未来几个月重新审视其宽松周期的步伐和力度。

其它披露信息

1. 本报告发布日期为 2024 年11月13日。

2. 除非本报告中列明不同日期及/或具体时间,否则本报告所载的所有市场数据均截至 2024 年11月12日收市时间。

3. 汇丰设有识别及管理与研究业务相关的潜在利益冲突的制度。汇丰分析师及其他从事研究报告编制和发布工作的人员有独立于投资银行业务的汇报线。研究业务与投资银行及自营交易业务之间设有信息隔离墙,以确保机密及/或价格敏感信息得到妥善处理。

4. 您不得出于以下目的使用本文件中的任何信息作为参考:(i) 决定贷款协议、其它财务合约或金融工具项下的应付利息,或其他应付款项,(ii) 决定购买、出售、交易或赎回金融工具的价格,或金融工具的价值,及/或 (iii) 衡量金融工具的表现。

5. 本报告为汇丰环球研究发布的英文报告的中文翻译版本。香港上海汇丰银行有限公司、汇丰银行(中国)有限公司和加拿大汇丰银行已采取合理措施以确保译文的准确性。如中英文版本的内容有差异, 须以英文版本内容为准。

本报告由香港上海汇丰银行有限公司(简称「HBAP」,注册地址香港皇后大道中 1 号)编制。HBAP 在香港成立,隶属於汇丰集团。

本报告由汇丰(台湾)商业银行有限公司及 HBAP(合称「发行方」)向其客户分发。本报告仅供一般传阅和资讯参考目的。本报告在编制时并未考虑任何特定客户或用途,亦未考虑任何特定客户的任何投资目标丶财务状况或个人情况或需求。HBAP 根据在编制时来自其认为可靠来源的公开信息编制本报告,但未独立验证此类资讯。 本报告的内容如有变更恕不另行通知。对於因您使用或依赖本报告,而可能导致您产生丶或承受因此造成丶导致或与其相关的任何损失丶损害或任何形式的其他後果,HBAP 及发行方不承担任何责任。对於本报告的准确性丶及时性或完整性,HBAP 及发行方并不作出任何担保丶声明或保证。本报告并非投资建议或意见,亦不以销售投资或服务或邀约购买或认购这些投资或服务为目的。您不应使用或依赖本报告作出任何投资决定。

HBAP 及发行方对於您的此类使用或依赖不承担任何责任。若对本报告内容有任何问题,您应该谘询您所地区的专业顾问。您不应为任何目的向任何个人或实体复制或进一步分发本报告部分或全部的内容。本报告不得在任何禁止分派本报告的地区分发。

以下条款仅适用于汇丰(台湾)商业银行有限公司向其客户分发时的情况

汇丰(台湾)办理信托业务,应尽善良管理人之注意义务及忠实义务。汇丰(台湾)不担保信托业务之管理或运用绩效,委托人或受益人应自负盈亏。

中国内地

在中国内地,本报告由汇丰银行(中国)有限公司(简称“汇丰中国”)及汇丰金融科技服务(上海)有限责任公司向其客户分发,仅用于一般参考目的。本报告并不旨在提供证券和期货投资建议或提供金融信息服务,亦不旨在推广或销售任何理财产品。

本报告所载内容和信息均基于现状提供。若对本报告内容有任何问题,您应该咨询您所在辖区的专业顾问。

© 版权香港上海汇丰银行有限公司2023,版权所有。

未经香港上海汇丰银行有限公司的事先书面许可,不得对本报告任何部分进行复制丶存储於检索系统,或以任何电子丶机械丶影印丶记录或其它形式或方式进行传输。