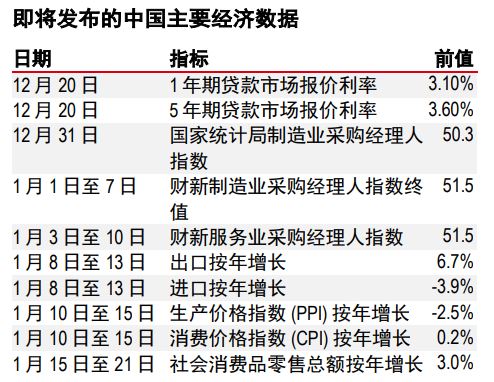

2024年12月19日

12 月 11 日至 12 日,中国高层决策者在年度中央经济工作会议上讨论了经济增长的进展,并确定了明年的政策重点。会议基调延续了 12 月 9 日政治局会议上更为积极的政策立场,后者强调采取“超常规逆周期”措施来支持经济增长。决策者指出,外部压力加大,国内经济环境也面临挑战。同时,他们重申了实现经济转型等长期目标的决心。

未设具体目标:正如预期,中央经济工作会议未为 2025 年设定具体的经济和政策量化目标,这些目标通常会在 3 月的年度“两会”期间公布。从定性角度来看,目标是“保持经济稳定增长”,这意味着明年的增长目标可能不会大幅偏离今年约 5%的水平。

财政政策更加积极:中央经济工作会议继续对财政政策提供明确的前瞻性指导,提出要适度扩大财政赤字,同时增加超长期特别国债和地方政府专项债券的发行规模。这表明明年的财政政策立场可能更加积极。

更加积极的货币政策即将出台:与 12 月政治局会议的措辞一致,中央经济工作会议强调实施“适度宽松”的货币政策,适时下调存款准备金率和利率,同时保持流动性充裕。中国人民银行也可能在二级市场买入国债以注入流动性。

加大对消费的支持力度:中央经济工作会议的新闻稿指出,将实施“提振消费专项行动”。这些措施包括加大对耐用品以旧换新和设备升级计划的支持力度,完善社会保障体系(包括就业支持),提高基本养老金和医疗保险财政补贴。中央经济工作会议还承诺保障民生,维护社会稳定。

稳定楼市股市:由于决策者目前认为楼市对经济具有系统重要性,如果目前的政策未能支撑市场,预计将采取更有力的措施。至于股市,最新的变化是,从 12 月 15 日起,个人养老金制度的实施范围从试点城市扩大到全国,同时指数基金和政府债券成为符合条件的养老金产品。

防止“内卷式竞争”:中央经济工作会议提到,政策重点是“综合整治内卷式竞争,规范地方政府和企业行为”。我们认为,这指的是多个行业中存在的激烈竞争,导致利润空间被压缩、产能过剩和通缩压力加大。整体来看,这意味着政府可能会优先通过提振消费来缓解供需失衡问题,随后再考虑采取更果断的措施来化解过剩产能。

新法提振商业信心:《民营经济促进法》即将颁布,以帮助规范地方政府行为,特别是在治外法权和逐利执法方面。正在进行的 10 万亿元人民币债务置换在一定程度上缓解了地方政府的偿债压力,从而降低了逐利执法动力,但新法将为民营企业提供重要的保护。

如何应对可能加剧的贸易紧张局势?除了加大对内需的政策支持力度之外,中国还将坚定不移地推进对外开放,有序扩大单边开放。值得注意的是,中国已扩大对更多国家的单方面免签政策,并将过境免签政策推广至更多口岸。下一步的开放措施可能会进一步减少对贸易和投资流动的限制。

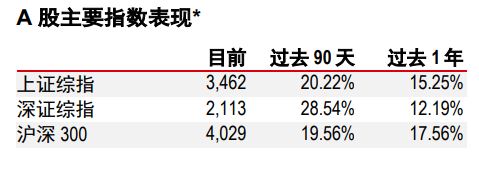

资料来源:LSEG Datastream

*过往表现不代表未来回报

资料来源:LSEG Datastream。截至 2024年 12月 13 日收盘。

重要披露

1. 本报告发布日期为 2024年12月16日。

2. 除非本报告中列明不同日期及/或具体时间,否则本报告所载的所有市场数据均截至 2024年12月13日收市时间。

3. 汇丰设有识别及管理与研究业务相关的潜在利益冲突的制度。汇丰分析师及其他从事研究报告编制和发布工作的人员有独立 于投资银行业务的汇报线。研究业务与投资银行及自营交易业务之间设有信息隔离墙,以确保机密及/或价格敏感信息得到 妥善处理。

4. 您不得出于以下目的使用本文件中的任何信息作为参考:(i) 决定贷款协议、其它财务合约或金融工具项下的应付利息,或其 他应付款项,(ii) 决定购买、出售、交易或赎回金融工具的价格,或金融工具的价值,及/或 (iii) 衡量金融工具的表现。

5. 本报告为汇丰环球研究发布的英文报告的中文翻译版本。香港上海汇丰银行有限公司、汇丰银行(中国)有限公司、加拿大 汇丰银行和汇丰金融科技服务(上海)有限责任公司已采取合理措施以确保译文的准确性。如中英文版本的内容有差异, 须以 英文版本内容为准。

本报告由香港上海汇丰银行有限公司(简称「HBAP」,注册地址香港皇后大道中 1 号)编制。HBAP 在香港成立,隶属於汇丰集团。

本报告由汇丰(台湾)商业银行有限公司及 HBAP(合称「发行方」)向其客户分发。本报告仅供一般传阅和资讯参考目的。本报告在编制时并未考虑任何特定客户或用途,亦未考虑任何特定客户的任何投资目标丶财务状况或个人情况或需求。HBAP 根据在编制时来自其认为可靠来源的公开信息编制本报告,但未独立验证此类资讯。 本报告的内容如有变更恕不另行通知。对於因您使用或依赖本报告,而可能导致您产生丶或承受因此造成丶导致或与其相关的任何损失丶损害或任何形式的其他後果,HBAP 及发行方不承担任何责任。对於本报告的准确性丶及时性或完整性,HBAP 及发行方并不作出任何担保丶声明或保证。本报告并非投资建议或意见,亦不以销售投资或服务或邀约购买或认购这些投资或服务为目的。您不应使用或依赖本报告作出任何投资决定。HBAP 及发行方对於您的此类使用或依赖不承担任何责任。若对本报告内容有任何问题,您应该谘询您所地区的专业顾问。您不应为任何目的向任何个人或实体复制或进一步分发本报告部分或全部的内容。本报告不得在任何禁止分派本报告的地区分发。 以下条款仅适用于汇丰(台湾)商业银行有限公司向其客户分发时的情况 汇丰(台湾)办理信托业务,应尽善良管理人之注意义务及忠实义务。汇丰(台湾)不担保信托业务之管理或运用绩效,委托人或受益人应自负盈亏。

中国内地

在中国内地,本报告由汇丰银行(中国)有限公司(简称“汇丰中国”)及汇丰金融科技服务(上海)有限责任公司向其客户分发,仅用于一般参考目的。本报告并不旨在提供证券和期货投资建议或提供金融信息服务,亦不旨在推广或销售任何理财产品。本报告所载内容和信息均基于现状提供。若对本报告内容有任何问题,您应该咨询您所在辖区的专业顾问。

© 版权香港上海汇丰银行有限公司2024,版权所有。

未经香港上海汇丰银行有限公司的事先书面许可,不得对本报告任何部分进行复制丶存储於检索系统,或以任何电子丶机械丶影印丶记录或其它形式或方式进行传输。