2024年11月20日

11 月 8 日,中国最高立法机构全国人民代表大会常务委员会批准了一项规模达 12 万亿元人民币的一揽子政策,主要用于债务置换,以帮助缓解地方政府的债务负担。地方政府债务上限将提高 6 万亿元人民币,用于替换现有的隐性债务,同时在未来五年内每年拨出 8,000 亿元人民币的地方政府专项债券用于债务置换,并偿还从 2029 年起到期的 2 万亿元人民币棚户区改造隐性债务。该计划预计将帮助地方政府节省融资成本(预计在五年内节省 6,000 亿元人民币的利息支出),并协助其向承包商支付逾期款项。

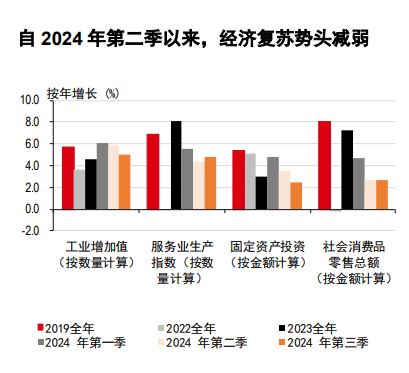

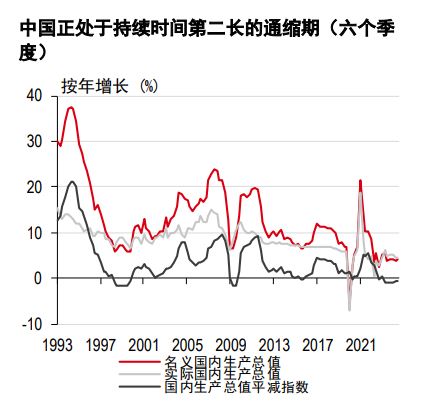

乍看之下,该计划可能令人失望,因为没有具体的措施来支持国内消费或其他急需刺激的领域,比如房地产。然而,此次一揽子政策措施不仅规模庞大(约占国内生产总值的 10%),而且有助于减轻债务负担,从而释放更多财政空间用于生产性投资。实际上,中央政府已设定了明确的期限,要求地方政府在 2028 年前解决隐性债务问题,这些债务是在法定政府债务预算之外产生的。过去几年,经济放缓和房地产市场调整给地方政府财政带来了压力,导致地方政府将重点转向偿债,这反过来又对经济产生了进一步的紧缩压力。大规模的债务置换应该会缓解地方政府和实体经济的流动性危机,而长期的财政改革可能更好地协调地方政府的支出和资源,这也是在三中全会中强调的内容。

我们认为,地方债务置换只是更广泛刺激计划的一部分,2025 年将重点关注额外的财政支持。例如,财政部长指出,正在考虑支持房地产行业和扩大内需的政策措施,而总理表示,“财政和货币政策仍有较大发力空间,政策工具箱进一步丰富”(新华社,11 月 5 日)。尽管中国今年有望实现约 5%的增长目标,但国内消费依然低迷,且美国大选结果带来的外部不确定性正在增加。进一步的政策公告可能会在政治局会议和通常在 12 月中旬举行的中央经济工作会议上发布,不过具体的财政细节可能要等到明年 3 月的两会期间揭晓。

资料来源:万得资讯、汇丰银行

资料来源:万得资讯、汇丰银行

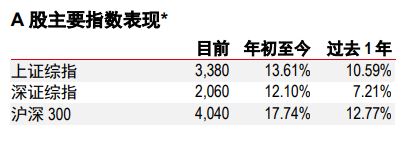

资料来源:LSEG Eikon

*过往的表现并不代表未来的回报。

资料来源:LSEG Eikon。截至 2024 年 11 月 14 日收盘。

重要披露

1. 本报告发布日期为 2024年11月15日。

2. 除非本报告中列明不同日期及/或具体时间,否则本报告所载的所有市场数据均截至 2024年11月14日收市时间。

3. 汇丰设有识别及管理与研究业务相关的潜在利益冲突的制度。汇丰分析师及其他从事研究报告编制和发布工作的人员有独立 于投资银行业务的汇报线。研究业务与投资银行及自营交易业务之间设有信息隔离墙,以确保机密及/或价格敏感信息得到 妥善处理。

4. 您不得出于以下目的使用本文件中的任何信息作为参考:(i) 决定贷款协议、其它财务合约或金融工具项下的应付利息,或其 他应付款项,(ii) 决定购买、出售、交易或赎回金融工具的价格,或金融工具的价值,及/或 (iii) 衡量金融工具的表现。

5. 本报告为汇丰环球研究发布的英文报告的中文翻译版本。香港上海汇丰银行有限公司、汇丰银行(中国)有限公司、加拿大 汇丰银行和汇丰金融科技服务(上海)有限责任公司已采取合理措施以确保译文的准确性。如中英文版本的内容有差异, 须以 英文版本内容为准。

本报告由香港上海汇丰银行有限公司(简称「HBAP」,注册地址香港皇后大道中 1 号)编制。HBAP 在香港成立,隶属於汇丰集团。

本报告由汇丰(台湾)商业银行有限公司及 HBAP(合称「发行方」)向其客户分发。本报告仅供一般传阅和资讯参考目的。本报告在编制时并未考虑任何特定客户或用途,亦未考虑任何特定客户的任何投资目标丶财务状况或个人情况或需求。HBAP 根据在编制时来自其认为可靠来源的公开信息编制本报告,但未独立验证此类资讯。 本报告的内容如有变更恕不另行通知。对於因您使用或依赖本报告,而可能导致您产生丶或承受因此造成丶导致或与其相关的任何损失丶损害或任何形式的其他後果,HBAP 及发行方不承担任何责任。对於本报告的准确性丶及时性或完整性,HBAP 及发行方并不作出任何担保丶声明或保证。本报告并非投资建议或意见,亦不以销售投资或服务或邀约购买或认购这些投资或服务为目的。您不应使用或依赖本报告作出任何投资决定。HBAP 及发行方对於您的此类使用或依赖不承担任何责任。若对本报告内容有任何问题,您应该谘询您所地区的专业顾问。您不应为任何目的向任何个人或实体复制或进一步分发本报告部分或全部的内容。本报告不得在任何禁止分派本报告的地区分发。 以下条款仅适用于汇丰(台湾)商业银行有限公司向其客户分发时的情况 汇丰(台湾)办理信托业务,应尽善良管理人之注意义务及忠实义务。汇丰(台湾)不担保信托业务之管理或运用绩效,委托人或受益人应自负盈亏。

中国内地

在中国内地,本报告由汇丰银行(中国)有限公司(简称“汇丰中国”)及汇丰金融科技服务(上海)有限责任公司向其客户分发,仅用于一般参考目的。本报告并不旨在提供证券和期货投资建议或提供金融信息服务,亦不旨在推广或销售任何理财产品。本报告所载内容和信息均基于现状提供。若对本报告内容有任何问题,您应该咨询您所在辖区的专业顾问。

© 版权香港上海汇丰银行有限公司2024,版权所有。

未经香港上海汇丰银行有限公司的事先书面许可,不得对本报告任何部分进行复制丶存储於检索系统,或以任何电子丶机械丶影印丶记录或其它形式或方式进行传输。