2024年11月25日

再前一周,风险市场暂见喘定。美股稍为回吐大选后的重大升幅、高收益信贷息差由多年低位回升,商品价格则下跌。

我们认为近期的市场走势反映投资者将面对新的现实:美国政策前景重点(主要为放宽监管和减税)带来的热潮,与宽松财政政策的潜在滞胀效应及美国孤立主义趋势加速的担忧陷入「拉锯战」。

美国10年期国债收益率徘徊于仅仅4月年初至今的高位以下,但美联储目前已处于宽松模式,且通胀状况平稳,而2025年通胀尚有空间进一步回落,其原因在于通胀前景现时存在更大不确定性,这可见于最近美国年期溢价回升。

结构性通胀和利率高企,为投资市场带来众多挑战,使增长和盈利前景受压。与债券相比,股票估值的吸引力较低。股市最为昂贵的板块(如美国大型科技股)似乎反映对完美情景的预期,但前景可能脆弱。

航空运输受新冠疫情旅游限制严重打击后四年,终于追上2019年的水平,但环球航空业的周期和结构增长动力正在改变。

新研究探讨该行业的投资前景——其中以机场为重点,因机场为基建资产类别的重要组成部分。整体需求似乎强劲,但旅客「组合」和地域增长的新趋势正在出现。商务旅游持续下降,但休闲旅游和「探亲」需求快速增长。就地区需求而言,行业预测指未来20年快速增长的发展中国家将贡献业内85%增长,其中预期亚太区将成为主要动力。

对机场投资者而言,疫情后的挑战正转向新机遇,预期财富和人口趋势将令行业的增长率高于国内生产总值。除扩大旅游航点外,机场亦有机会可透过开拓优质服务以提高回报。

投资价值及其任何收益可升可跌,投资者可能无法收回最初投资的金额。过去表现不能预测未来回报。与一些成熟市场相比,投资新兴市场本质上风险较高,且可能更为波动。收益率水平不获保证,日后可升或可跌。仅供参考,不应视为投资特定国家、产品、策略、行业或证券的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。所提供的任何预测、预计或目标仅供参考。

数据源:汇丰投资管理。Macrobond及彭博。数据截至2024年11月22日(英国时间上午7时30分)。

美国第三季盈利季度步向尾声,上周最受市场关注的科技巨企已公布业绩。其中大型芯片公司与标普500指数内其他「七大科技股(Magnificent 7)」一样,季度利润超出分析师预期。事实上,指数内逾90%公司已公布业绩,其中约75% 的利润均超出预期。

根据Factset慧甚的数据,整体指数利润超出预期的幅度(平均高于预估约4.3%)为5年平均值的约一半。企业要超出预期似乎日益困难。由于指数的市盈率为22.3倍(对比15年期平均值为16.4倍),如未来盈利令人失望,价格便容易受到影响。通讯服务、科技和健康护理业超出预期的(综合)幅度最大,而能源和材料业不及预期的(综合)幅度最大。

由现时至2025年,利润增长预期仍然高企。惟在政策不确定性和经济降温的环境下,任何弱势均可能引致波动加剧。

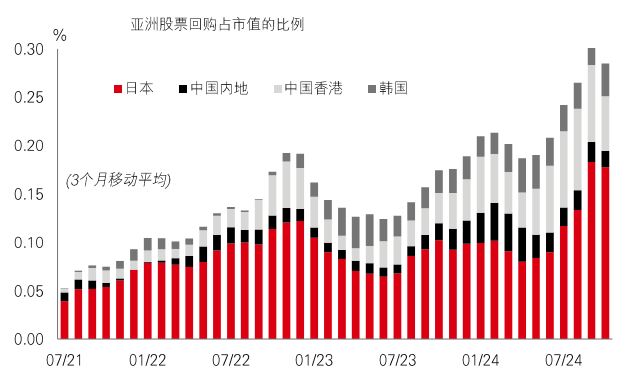

美股回购近年大增,企业均寻求提高每股盈利、提升估值及分配现金以奖励股东。在利率下降(持有现金会削弱回报)的环境下,这种热潮应可持续。这现象不只限于美国,亚洲股市亦陆续出现回购。

亚洲的主要分别在于,回购是由区内改善企业管治的计划所推动。各地政府呼吁企业提高投资者友好度及改善估值。日本便是好例子,日本于2024年的回购规模将连续第三年创新高。南韩亦有类似的「Value-Up」计划,推动2024年上半年的回购较2023年上半年增加25%。中国内地当局亦要求就盈利能力和股东回报采取行动。

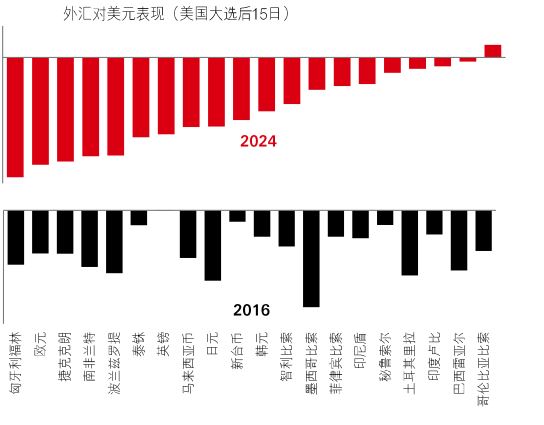

美元近期的走势似乎跟从2016年的走向。自美国大选以来,DXY指数升约3-4%,与2016年投票后15日内的升幅大致相同。

但个别外汇货币配对的走势与2016年有一些显著差异。最明显的对比是墨西哥披索。这是于2016年跌幅最大的货币之一,是次虽然亦有走弱,但表现相对较佳。其他拉丁美洲货币亦表现靠稳,巴西雷亚尔和哥伦比亚披索变动不大。这种抗跌能力可能反映了近月区内央行决策倾向鹰派的影响。

欧洲的走势亦相当不同。欧元和一些东欧货币受到选举结果严重打击。贸易关税将对区内制造商造成极为困难的时期。但好消息是汇率疲软可支持依赖出口企业的对外竞争力。2025年,美国独有因素:政策和通胀趋势,可能使美元大受影响。但环球经济和政局发展也是关键。

过往表现并非未来回报指标。息率水平不获保证,日后可升或可跌。仅供参考,不应视为投资特定国家、产品、策略、行业或证券的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。

数据源:汇丰投资管理。Macrobond、彭博及Datastream。数据截至2024年11月22日(英国时间上午7时30分)。

风险市场稳健,未有受地缘政局紧张加剧影响;油价和金价均上涨。美元指数在近期升势强劲后稍为喘息。核心政府债券表现整固,市场观望美国的重要通胀数据公布及美联储官员不同意见的言论。美股普遍上扬,投资者已消化第三季财报。道琼斯欧洲指数跌幅温和;日本日经225指数转弱,日元兑美元回升。日本央行行长植田重申逐步加息的承诺。新兴市场股市个别发展。上证综合指数和恒生指数本周低收,但以科技股主导的韩国Kospi指数表现造好。印度Sensex指数进一步下跌。拉丁美洲方面,巴西Bovespa和墨西哥IPC股票指数处于守势。此外,铜价变动不大。

本文件或影片由香港中环皇后大道中1号香港上海汇丰银行有限公司(「HBAP」)编制。HBAP 在香港注册成立,为汇丰集团成员。本文件或影片由汇丰银行(中国)有限公司、HBAP、汇丰银行(新加坡)有限公司、汇丰(台湾)商业银行有限公司及汇丰金融科技服务(上海)有限责任公司(合称「分发方」)分发及╱或提供。本文件或影片仅供一般传阅及参考用途。

无论基于任何原因,本文件或影片所载之部分或全部内容均不得复制或进一步分发予任何人士或实体。如于某司法管辖区内分发本文件属违法,则不得于该司法管辖区内分发本文件或影片。所有未经授权之复制或使用本文件或影片,均属使用者的责任,并有机会引致法律诉讼。本文件或影片只提供一般性数据,文件内所载的观点,并不构成投资研究或出售或购入投资产品的意见或建议。本文件或影片内所载的部分陈述可能会被视为前瞻性陈述,提供目前预测或未来事件预估。相关的前瞻性陈述不保证未来表现或事件,并涉及风险及不确定性。基于多项因素,实际结果可能与相关前瞻性陈述大不相同。

HBAP 及分发方对更新其中的前瞻性陈述,或对提供实际结果与前瞻性陈述的预测不同的原因,概不承担任何责任。本文件或影片并无契约效力,在任何情况下,于任何司法管辖范围内均不应被视为促销或建议购入或出售任何金融工具,而此等建议并不合法。当中所载内容反映汇丰环球投资委员会于编制时的观点及意见,可能随时变更。这些观点未必代表汇丰投资管理目前的投资组合构成。汇丰投资管理所管理的个别投资组合主要反映个别客户的目标、风险取向、投资期限及市场流动性。

投资价值及所得收益可升亦可跌,投资者有机会未能取回投资本金。本文件或影片所载之过去业绩并不代表将来的表现,所载之任何预测、估计及模拟均不应被视为将来表现的指标。任何涉及海外市场的投资,均有机会受到汇率兑换影响而令投资价值上升或下跌。与成熟市场相比,新兴市场投资本质上涉及较高风险,而且较为波动。新兴市场的经济一般倚赖国际贸易,因此一直以来并可能继续会受贸易壁垒、外汇管制、相对币值控制调整及其他与其进行贸易的国家╱地区实施或协商的保护主义措施的不利影响。而此等经济体系亦会或继续受到其他与其进行贸易的国家╱地区的经济状况的负面影响。投资涉及市场风险,请细阅所有与投资相关的文件。

本文件或影片就近期经济环境提供基本概要,仅供参考。文章或影片代表 HBAP 的观点,并以 HBAP 的环球观点为依据,未必与分发方的当地观点一致。其内容并非按照旨在促进投资研究独立性的法律规定编制,并且分发前不受任何禁止交易规定的约束。其内容不拟提供且投资者不应加以依赖以作会计、法律或税务意见。作出任何投资决策之前,应咨询独立的财务顾问。如选择不咨询财务顾问,则须审慎考虑投资产品是否适合。建议您在必要时寻求适当的专业意见。

有关第三方资料乃取自我们相信可靠的数据源,我们对于有关数据的准确性及╱或完整性并无作出独立查证。 因此您必须在作出投资决策前从多个数据源求证。

此条款仅适用于汇丰(台湾)商业银行有限公司向其客户分发时的情况:汇丰(台湾)办理信托业务,应尽善良管理人之注意义务及忠实义务。汇丰(台湾)不担保信托业务之管理或运用绩效,委托人或受益人应自负盈亏。

关于 ESG 与可持续投资的重要信息

我们现在为许多严重排放温室气体的产业提供资金。 我们制定了一项策略来帮助客户与我们一同减少排放。 欲了解更多详情,请浏览www.hsbc.com/sustainability。

从广义上,「ESG 与可持续投资」产品包括在不同程度上考虑环境、社会、管治与╱或其他可持续发展因素的投资策略或工具。我们包括在此类别的个别投资可能正在改变,以实现可持续发展成果。并不保证 ESG 与可持续投资所产生的回报与不考虑这些因素的投资回报相近。ESG 与可持续投资产品或会偏离传统市场基准。此外,ESG 与可持续投资或可持续投资带来的影响并没有标准定义或量度准则。ESG 与可持续投资及可持续发展影响的量度准则是(a)高度主观,而且(b)在不同板块之间与同一板块之内可能存在重大差异。

汇丰可能依赖由第三方供货商或发行机构设计与╱或报告的量度准则。汇丰不会经常就量度准则自行作出具体的尽职审查。并不保证:(a) ESG╱可持续发展影响或量度准则的性质将与任何个别投资者的可持续发展目标保持一致;(b) ESG╱可持续发展影响将达到指定水平或目标水平。「ESG 与可持续投资」是一个不断演变的领域,新的监管规例可能生效,这或会影响投资的分类或标签方式。今天被视为符合可持续发展准则的投资未必符合未来的准则。

*本文件或影片为 HBAP 根据英文报告翻译的译文。HBAP 、汇丰银行(中国)有限公司、汇丰(台湾)商业银行有限公司、汇丰银行(新加坡)有限公司及汇丰金融科技服务(上海)有限责任公司已采取合理措施以确保译文的准确性。如中英文版本的内容有差异,须以英文版本内容为准。

本文件或影片的内容未经任何香港或任何其他司法管辖区的监管机构审阅。建议您就相关投资及本文件或影片内容审慎行事。如您对本文件或影片的内容有任何疑问,应向独立人士寻求专业意见。

© 版权所有 2024。香港上海汇丰银行有限公司。保留一切权利。

未经香港上海汇丰银行有限公司事先书面许可,不得以任何形式或任何方式(无论是电子、机械、影印、摄录或其他方式)复制或传送本文件或影片的任何部分或将其任何部分储存于检索系统内。